L’année dernière, en 2024, le taux de rendement annuel du RREGOP était de 7,8%. Puis si on recule de quelques années, le taux moyen est de 5,5% sur 5 ans, 6,8% sur 10 ans et 6,6% sur 20 ans.

Investi dans différentes catégories d’actifs, le fonds RREGOP a permis de faire croître le capital du régime et de garantir la sécurité des rentes.

Pour en apprendre davantage sur le rendement du fonds de régime de retraite public, poursuivez votre lecture.

Qu’est-ce que le RREGOP ?

Le Régime de retraite du personnel employé du gouvernement et des organismes publics, mieux connu sous le nom de RREGOP, est un régime de retraite à revenu garanti. Obligatoire pour tous les employés du réseau public, ce n’est pas qu’un plan de retraite, mais une promesse collective de sécurité financière.

Administré par Retraite Québec, il fonctionne sur la base d’un partage de contributions entre l’employé et l’employeur. Puis au moment de la retraite, l’employé reçoit une rente calculée selon son salaire moyen et ses années de service.

Pourquoi le RREGOP n’est pas un régime comme les autres ?

- Le revenu est garanti à vie, indépendamment du comportement du marché boursier.

- Les risques sont divisés entre tous les participants du régime.

- Le régime ajuste, chaque année, la rente avec une indexation et un suivi actuariel.

Quel est le taux de rendement annuel du RREGOP ?

Le taux de rendement annuel du RREGOP enregistré pour l’année 2024 était de 7,8%. Investis dans différentes catégories d’actifs à la Caisse de dépôt et placement du Québec (CDPQ), les fonds ont généré des rendements respectifs de 25,5%, 17,2%, 1,2%, -10,8% et 9,5%.

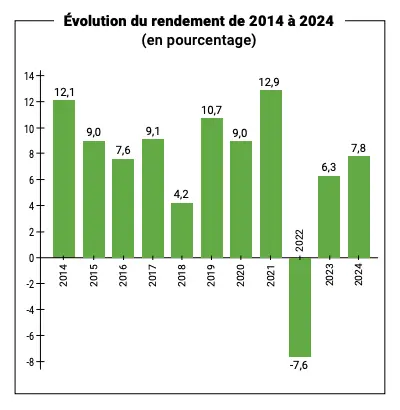

Rendement historique moyen du RREGOP (2014 - 2024)

Au cours des 10 dernières années, la valeur totale du fonds RREGOP a augmenté de 6,8%, soit de 35,7 milliards de dollars. De 2014 à 2024, voici comme se traduit cette hausse en pourcentages annuels.

Taux de rendement du fonds RREGOP (2014 - 2024)

| Année | Taux de rendement annuel RREGOP |

|---|---|

| 2014 | 12,1% |

| 2015 | 9,0% |

| 2016 | 7,6% |

| 2017 | 9,1% |

| 2018 | 4,2% |

| 2019 | 10,7% |

| 2020 | 9,0% |

| 2021 | 12,9% |

| 2022 | -7,6% |

| 2023 | 6,3% |

| 2024 | 7,8% |

*Ces données sont issues du rapport officiel de rendement RREGOP produit par Retraite Québec.*

Comparaison du rendement du RREGOP avec d’autres régimes de retraite

La Caisse de dépôt et placement du Québec n’est pas seulement responsable d’investir les fonds du RREGOP. En fonction des différentes politiques de placement, elle gère les fonds de 6 régimes publics.

Pour évaluer le rendement du RREGOP, voici un tableau comparatif de la performance des divers fonds de retraite du secteur public pour l’année 2024.

Tableau comparatif du rendement de 6 régimes publics

| Régimes de retraite | 2024 (1 an) | 2019 - 2024 (5 ans) | 2015 - 2024 (10 ans) | 2005 - 2024 (20 ans) |

|---|---|---|---|---|

| RREGOP | 7,8% | 5,5% | 6,8% | 6,6% |

| RRPE | 7,5% | 5,2% | 6,6% | 6,5% |

| RREM | 9,3% | 6,4% | 7,2% | 6,9% |

| RRAPSC | 8,0% | 5,8% | 7,1% | - |

| RREFQ | 7,1% | 4,8% | 6,2% | 6,3% |

| RRCHCN | 5,5% | 3,6% | 5,1% | 5,6% |

Quels sont les facteurs qui influencent le rendement annuel du RREGOP ?

Le rendement annuel du RREGOP est principalement attribué aux facteurs suivants :

- Catégories d’actifs

- Pondération des actifs

- Performance des marchés

- Gestion professionnelle

- Contributions au régime

- Inflation et indexation

Pour garantir la longévité du programme et un revenu de retraite à vie, ce mécanisme collectif est géré de sorte à préserver le potentiel de rendement à long terme.

Comment le rendement du RREGOP influence votre rente de retraite ?

Le rendement annuel du RREGOP n’entre pas directement dans le calcul de votre rente. Pourquoi ? Parce que votre revenu de retraite dépend de votre salaire moyen des 5 années les mieux rémunérées et du nombre d’années de service.

Pourquoi se préoccuper du rendement du fonds ? Même si vous ne le voyez pas directement sur votre chèque de retraite, son rôle influence le programme à plusieurs niveaux.

- Même quand les marchés traversent une mauvaise année, un fonds performant garantit que le régime a la capacité financière de payer toutes les rentes promises.

- Le rendement généré contrebalance l’inflation et protège le pouvoir d’achat des participants.

- Un rendement soutenu et constant maintient l’équilibre du régime et sécurise la retraite de tous les participants pour les décennies à venir.

Exemple de calcul de rente annuelle du RREGOP

Afin de mieux comprendre comment la rente du RREGOP est calculée, nous avons jugé pertinent de vous présenter un exemple.

Voici la formule utilisée :

Rente annuelle = Taux d’accumulation (2%) × années de service × salaire moyen des 5 meilleures années

| Rente annuelle = | 2% | x | 30 ans | x | 92 000$ |

|---|

Indépendamment du rendement du RREGOP, la rente annuelle garantie de cet employé du réseau public du Québec, est évaluée à 55 200$.

FAQ sur le taux de rendement du RREGOP

Est-ce que le RREGOP garantit un rendement fixe ?

Non. Le RREGOP ne garantit pas de rendement annuel fixe, il varie d’une année à l’autre.

Quel est le rendement moyen du RREGOP sur 10 ans ?

Selon les données les plus récentes fournies par Retraite Québec, le rendement moyen du RREGOP sur 10 ans est de 6,8%.

Le rendement du RREGOP influence-t-il directement ma rente ?

Non. Votre rente est calculée selon le taux d’accumulation prévu, votre salaire moyen selon vos 5 meilleures années et le nombre d’années de service.

Comment suivre l’évolution du rendement du RREGOP ?

Pour suivre le rendement annuel du RREGOP, rendez-vous sur le site officiel de Retraite Québec. Chaque année, un rapport de performance du fonds détaillé est publié.

Quelle est la différence entre le rendement et l’indexation du RREGOP ?

Le rendement correspond à la performance du fonds dans lequel est investi l’argent des contribuables. L’indexation, quant à elle, correspond à l’ajustement de votre rente pour pallier à l’inflation. Autrement dit, le rendement alimente le fonds et l’indexation protège votre revenu.

Quel est le taux d'indexation de la rente du RREGOP en 2025 ?

En date du 1er janvier 2025, le taux d’indexation du RREGOP est de 2,6%.

Comment connaître la valeur de mon RREGOP ?

Pour connaître la valeur de votre RREGOP, vous n’avez qu’à vous connecter à votre dossier en ligne sur le site de Retraite Québec.

Découvrez combien vaudra votre rente avec l’aide d’un conseiller en sécurité financière partenaire !

Êtes-vous employé de la fonction publique et cotisez à votre RREGOP ? Souhaitez-vous faire analyser votre retraite RREGOP par un conseiller spécialisé ?

Parce que si c’est le cas, sachez que nos conseillers partenaires sont prêts à fournir des calculs personnalisés, des projections de revenu de retraite, un rapport complet et des conseils personnalisés.

- Remplissez notre formulaire pour être mis en contact avec un conseiller près de chez vous et bénéficier d’un service gratuit et sans obligation.

Votre retraite ne s’improvise pas, découvrez aujourd’hui combien votre RREGOP vous rapportera !